INDEX

INDEX

記事カテゴリで絞り込む

記事カテゴリで絞り込む

地域で絞り込む

キーワード検索

キーワード検索

2024年10月から社会保険適用拡大により、新たに社会保険の加入対象となる要件が追加されました。この結果、企業にとっても従業員にとっても、社会保険料の負担増加となりました。そんな中、企業型確定拠出年金が社会保険料の負担を軽減する対策として注目を集めています。

まずは社会保険適用拡大の対象について簡単におさらいしておきましょう。

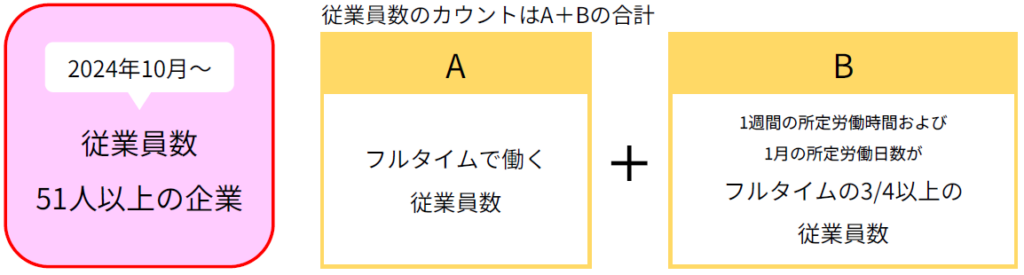

2024年10月から、従業員数51人以上の企業で働くパート・アルバイトの方は、下記4つの要件をすべて満たす場合、新たに社会保険の加入を義務付けられることになりました。

⑴ 週の所定労働時間が20時間以上30時間未満

⑵所定内賃金が月額8.8万円以上

⑶ 2か月を超える雇用の見込みがある

⑷ 学生ではない

出典:厚生労働省 社会保険適用拡大対象となる事業所・従業員について

実際に社会保険料の負担額がどれほどになるかは、厚生労働省の「社会保険料かんたんシミュレーター」で試算できます。自社で把握しておくためにも是非ご活用ください。

所得税や住民税の対策として、「iDeCo」や「ふるさと納税」はすぐに思いつくのではないでしょうか。しかし、社会保険料の対策となるとどうでしょう。すぐには思いつかない方も多いのではないでしょうか。実は、企業型確定拠出年金で社会保険料の負担を軽減することが可能なのです。

企業型確定拠出年金とは、通称「401K」や「DC」と呼ばれ、企業が拠出した掛金とその運用益との合計額をもとに、将来の給付額が決定する企業年金制度です。いわゆる退職金制度に該当しますが、企業は最終的な給付額を約束するのではなく、毎月の掛金を保証するため、退職金債務は負いません。

さらに、企業型確定拠出年金には4つの制度設計があり、その中でも「選択制」と呼ばれる「選択制確定拠出年金」では、給与を分割し、その一部を掛金とすることが可能で、掛金は社会保険料や所得税の対象外となります。その他にも多くの経営メリットが期待できるのが企業型確定拠出年金です。

期待できる経営メリット | |

・法人税軽減 | ・差し押さえされない |

選択制確定拠出年金の掛金は、確定拠出年金法上「事業主掛金」と定義されます。事業主掛金は、所得税法 施行令64条により会社が加入者の確定拠出年金口座に掛金を拠出しても加入者の所得とならないと規定されています。

確定拠出年金口座に拠出された掛金は加入者に財産権がある資産ですが、実際には受給権が発生する60歳以降まで受け取ることができません。このため、所得となるのは受給権が発生する60歳以降となり、それまで課税が繰り延べられます。

選択制確定拠出年金の掛金に対して社会保険料が掛からない根拠は、社会保険料の算定基礎となる所得が拠出時点では発生していないとみなされているためです。その結果、掛金の額によっては等級が下がることで社会保険料が減額されることになります。

出典:確定拠出年金法

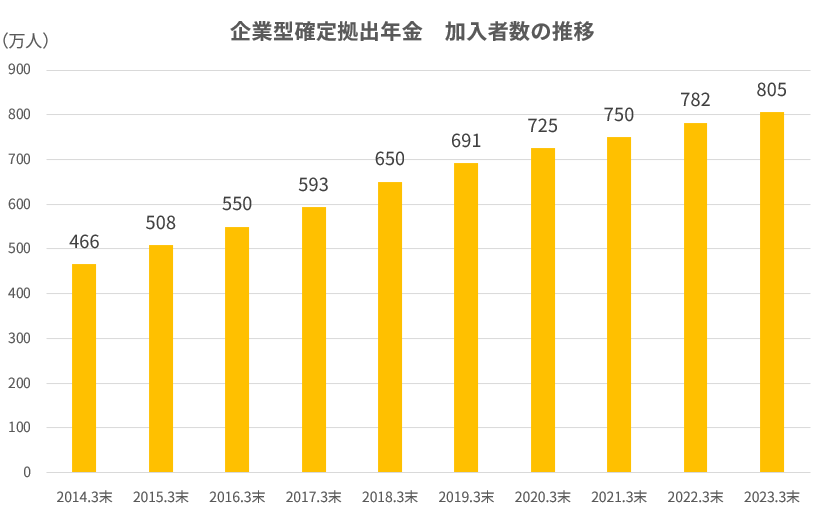

過去10年間(2014~2023年)の企業型確定拠出年金の導入事業所数と加入者数の推移は毎年増加傾向にあります。

そして、今回の2024年10月からの社会保険適用拡大により、社会保険料の負担軽減対策として、企業型確定拠出年金を導入する企業は更に増加傾向に進むことが推測できます。

出典:運営管理機関連絡協議会「確定拠出年金統計資料(2023年3月末)」

ここまでの内容を基に、企業型確定拠出年金の導入を前向きに検討される方もいらっしゃるのではないでしょうか。

しかし、導入するには約6か月間に及ぶ申請が必要です。さらに、導入後は入退社による加入や脱退、掛金の変更・休止・再開の手続きなどが発生し、給与計算や社会保険の手続きにも影響してきます。

ここでお勧めしたいのが、企業型確定拠出年金の導入前から導入後のフォローまで対応可能な社労士に依頼することです。

企業型確定拠出年金は、「選択制」「上乗せ支給」「選択制+上乗せ支給」「マッチング拠出」の4つの制度設計が可能ですが、企業の現状をよく把握している社労士であれば、企業の要望も踏まえてどの制度が適しているか提案してもらえるでしょう。また、導入期間では、厚生局の認可を受けるために数多くの書類準備を要し、その中には、退職金規程を定めるため就業規則の作成や変更も必要になります。有償での就業規則の作成や変更は社労士(及び弁護士)にしかできない業務なので、企業型確定拠出年金の導入を社労士に依頼することで、よりスムーズに導入することが可能になります。

導入後についても、既に入退社の手続き依頼をしている社労士であれば、企業型確定拠出年金の加入や脱退もまとめて一元管理できます。また、既に給与計算も依頼しているのであれば、企業型確定拠出年金の導入や掛金の変更・休止・再開などの手続きによる、給与明細の変更点や、随時改定による正確な社会保険料の算出まで対応してもらえるでしょう。

このように、社労士業務と企業型確定拠出年金の導入は親和性が高いと言えるため、企業型確定拠出年金の導入前から導入後のフォローまで対応可能な社労士に依頼することは合理的なのです。

2024年10月からの社会保険適用拡大により、新たに社会保険加入者が発生した企業は自社の社会保険料の負担増加額を算出し、企業型確定拠出年金での対策を検討しましょう。

そして、既存の社労士に企業型確定拠出年金に対応しているのか確認してみる、もしくは、新たに社労士を探している場合は、決め手の一つとしてお問い合わせ時に確認してみてはいかがでしょうか。

労務の灯台 編集部

ハタラクデザイン合同会社が運営するWebメディア「労務の灯台」編集部。様々な角度から社労士の関連情報をお届けすることで、自社の価値観に合った社労士を見つけてもらいたいと奮闘中。

その他のおすすめコラム

その他のおすすめコラム記事カテゴリで絞り込む

地域で絞り込む

キーワード検索